С 1 марта вступил в силу приказ № 276 Министерства финансов Украины от 23.02.17 о новой редакции форм налоговой накладной, приложений к ней и декларации НДС, а значит и новый порядок их заполнения.

Однако 2 марта действие новой формы налоговой накладной было перенесено на 16 марта 2017 с комментарием "с целью создания комфортных условий для плательщиков налогов".

Налоговые накладные и расчеты корректировки, оформленные до 16/03/2017, после этой даты подлежат регистрации в ЕРНН по обновленной форме.

Возникает ряд вопросов, связанных с этими документами.

Какоие формы меняются в марте 17-го?

Приказ Минфина № 276 предусматривает новые формы для:

- налоговой накладной ;

- уточняющего расчета налоговых обязательств по НДС в связи с исправлением самостоятельно выявленных ошибок;

- расчета налоговых обязательств, начисленных получателем услуг, не зарегистрированным как плательщик налога на добавленную стоимость, которые поставляются нерезидентами, в том числе их постоянными представительствами, не зарегистрированными налогоплательщиками, на таможенной территории Украины;

- налоговой декларации по НДС.

С чем связаны изменения?

Изменения формы налоговой накладной и некоторых других отчетных форм связаны с новыми нормами Налогового Кодекса, вступившими в силу с 01.01.2017 г., а именно :

- отмена для сельхозпроизводителей спецрежима по НДС

- обязательное указание кодов услуг в налоговых накладных

Что изменилось в новых формах налоговой накладной и расчете корректировки, начиная с марта 2017?

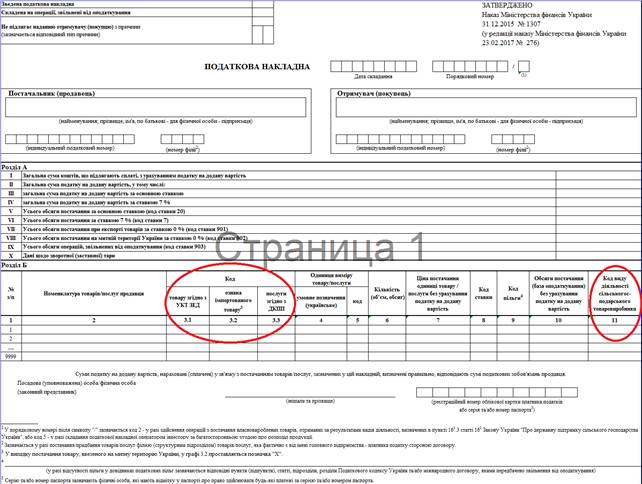

Изменения в форму и порядок заполнения налоговой накладной коснулись следующих граф и полей:

- Код товара УКТ ВЭД указывается сплошным порядком без каких-либо разделительных знаков (пробелов, точек и т. п).

- раздел Б дополнен графами 3.2 «Признак импортируемого товара» и 3.3. «Услуги согласно ДКПП».

- Для товара, ввезенного на таможенную территорию Украины, в графе 3.2 проставляется отметка „Х”.

- В случае поставки услуг заполняется графа 3.3, в которой указывается код услуги согласно ДКПП.

- Графа 3.1 заполняется на всех этапах поставки товаров, соответсвенно для услуг - графа 3.3.

- Объединены коды причин 15,16,17 (превышение базы налогообложения над фактической ценой поставки), которые указываются в верхней левой части налоговой накладной, не подлежащей выдаче покупателю.

- Появилась возможность составления сводной налоговой накладной не позднее последнего числа отчетного месяца по таким операциям.

- Теперь при выписке сводных налоговых накладных по операциям, предусмотренных пунктами 198.5 и 199 НКУ и аннулировании регистрации плательщика НДС, в рядке «Индивидуальный налоговый номер покупателя» указывается условный ИНН «600000000000» вместо «400000000000».

- Условный ИНН «400000000000» указывается при ликвидации основных средств по собственному решению, переводу основных средств в состав непроизводственных и поставках товаров и услуг в счет оплаты труда наемных физических лиц.

- Добавлена графа 11 «Код вида деятельности сельскохозяйственного товаропроизводителя».

Код товара согласно УКТ ВЭД в графе 3.1 можно указывать не полностью, но не менее четырех первых цифр соответствующего кода, то есть код может быть 4, 6, 8 или 10-значный. В случае поставки подакцизных товаров и товаров, ввезенных на таможенную территорию Украины код указывается полностью (10 знаков).

В сводных налоговых накладных, составляемых при начислении налоговых обязательств согласно пунктов 198.5 и 199.1 НКУ (пункт 11 Порядка), графы 3.1, 3.2, 3.3, 5 — 9, 11 и рядки VII — IX не заполняются.

При составлении налоговой накладной на операции по поставке товаров/услуг, которые освобождены от налогообложения, рядки II — VIII не заполняются.

При составлении налоговой накладной "в случае превышения базы налогообложения над фактической ценой поставки" (пункт 15 Порядка), графы 3.1, 3.2, 3.3, 4, 5, 11 не заполняются.

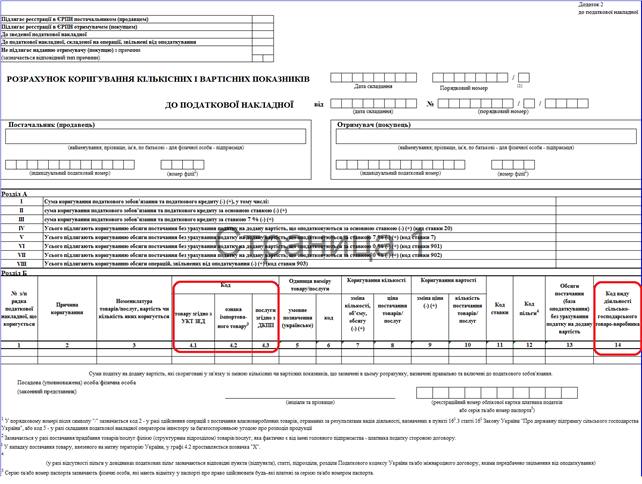

Аналогичные изменения внесены в форму и порядок составления расчета корректировки (графы 4.1, 4.2 и 4.3). Соответствующие показатели Приложения 1 или Расчета корректировки заполняются в порядке, предусмотренном для налоговых накладных.

Особенности учета услуг в налоговых накладных

В НН на услуги код этой услуги является обязательным реквизитом согласно классификатора ДК 016:2010. Поэтому считается, что подача на ранее формленные операции расчета корректировки с кодом услуги исправит ситуацию и даст право на налоговый кредит.

Изменения в Декларации по НДС

Изменения в форму декларации по НДС и уточняющего расчета практически ничего не изменили для стандартных плательщиков НДС – из формы были удалены строки, предназначенные для заполнения сельхозпроизводителями, которые были на спецрежиме по НДС.

Когда нужно подавать отчет по новой форме декларации?

Новая форма декларации НДС подается в апреле за март 2017. До этого отчетного периода подается форма Декларации предыдущего образца.