С места в бой - рассмотрим основные различия и взаимосвязи между управленческим и финансовым (бухгалтерским) учетами.

С места в бой - рассмотрим основные различия и взаимосвязи между управленческим и финансовым (бухгалтерским) учетами.

Цель управленческого учета - обеспечение руководителей и менеджеров необходимой информацией для эффективного управления предприятием и принятия решений.

Бухгалтерский учет – упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Основные отличия финансового (бухгалтерского) учета и управленческого учета заключаются в следующем:

| Цели | Управленческий (оперативный) учет | Финансовый (бухгалтерский) учет |

|---|---|---|

| Цели учета |

|

|

| Пользователи информации |

Управленческие отчеты составляются, прежде всего, для пользования внутри предприятия. Они недоступны для внешних пользователей и представляют коммерческую тайну фирмы (сметы расходов, калькуляция себестоимости продукции, планы капитальных вложений и т.д.). |

Пользователи финансовых отчетов могут быть как внутренними, так и внешними. Финансовые отчеты открыты к публикации и больше ориентированы на внешних пользователей. |

| Способы отражения учетной информации | Для регистрации управленческой информации может использоваться любая система, осуществляющая сбор и анализ информации. | Финансовая отчетность составляется в денежном выражении (стоимостной оценке), она включает конечные остатки по всем счетам. Хозяйственные операции отражаются по системе двойной записи. |

| Свобода выбора | Критерий управленческого учета – полезность для принятия обоснованных управленческих решений. | Финансовый учет базируется на четких стандартах и принципах, определяющих регистрацию, оценку и отражение хозяйственных операций. |

| Единицы измерений | Для принятия управленческих решений часто применяется прогнозируемая величина денежной единицы, например Доллар, так как необходимо оценить величину будущих операций. Также применяются такие измерители, как человеко-часы, машино-часы, единицы готовой продукции и прочие натуральные показатели. | Для финансовых отчетов информация измеряется в денежных единицах на момент совершения операции. |

| Основные объекты учета. | Управленческий учет обычно включает в себя информацию о деятельности отдельных подразделений предприятия, отделов, цехов, рабочих мест. Объектом учета может также выступать отдельная управленческая задача. | В финансовом учете суммируются данные по предприятию (хозяйственной единице) в целом. |

| Частота составления отчетности | В управленческом учете отчеты могут составляться ежемесячно, ежеквартально и т.д., но строгой периодичности нет. | Финансовые отчеты составляют регулярно, периодичность отчетности – основной принцип финансового учета. |

| Степень надежности. | Управленческий учет в большей мере имеет дело с операциями, относящимися к будущему времени, поэтому и информация носит вероятностный, субъективный характер. | Финансовая информация отражает операции, которые уже завершены и носит объективный характер. |

| Обязательность ведения учета. | Управленческий учет – внутреннее дело самого предприятия. | Финансовый учет обязаны вести все предприятия независимо от формы собственности и организации бизнеса. |

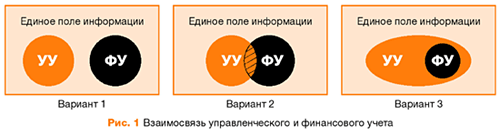

Указанные отличия финансового (бухгалтерского) и управленческого учета не означают, что эти подсистемы существуют независимо друг от друга.

Для ведения управленческого учета большинство компаний используют данные, представленные в финансовой отчетности. Но следует учитывать плюсы и минусы такого подхода.

Основные недостатки:

- несвоевременное отражение в бухгалтерском учете необходимой информации (документы приходят с опозданием…);

- жесткая регламентация украинского бухучета не позволяет сформировать информацию во всех необходимых разрезах (подробности сделки, размер скидки определенному покупателю, % коммерческого кредитования по каждому контрагенту);

- невозможность создания дополнительной аналитики к счету БУ из-за несовершенства программного обеспечения.

Основные достоинства:

- не требуется создание дополнительной структуры на предприятии для ввода и обработки первичных документов для управленческих целей;

- использование единой информационной базы сводит к минимуму расхождения между системами финансового и управленческого учета;

- не требуются значительные инвестиции в комплексные информационные системы.

Для устранения недостатков финансового (бухгалтерского) учета создаются системы управленческого учета и бюджетирования.